课窝A-level考试网小编给大家整理了:A-level会计:应付和预付费用的调整。

大家都知道会计记账有一个很重要的概念就是accrual basis, 中文称“权责发生制”。意思是说对于一个时期内的收入和支出的记录是按照实际产生的金额记账,而不是现金支付的金额。当两者不相等的时候,例如对某项费用的现金支付金额大于产生的金额,未支付的部分就是accrual expenses-- 应付费用。相反的情况就是提前预付了下一时期的费用,即prepayments. 因此,在做报表之前,需要把每个费用和收入类型的账户去做调整,计算出这个时期内应该计入损益表

中的金额,这样才能算出正确的利润。课本中这一章节的内容主要针对的是费用账户的调整。

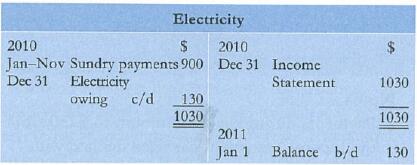

以课本上电费账户为例,我们可以看到Debit side记录了今年电费的现金支出是$900,credit side记录转移到损益表中实际产生的电费是$1030,未支付的部分结转到下一年中balance b/d就是accrual expenses应付费用,年末的资产负债表上$130就会显示在current-liability中。如果是余额在左边,就代表对下一年的预付款,资产负债表上显示为current-asset。如果没有余额,那就是支付的现金等于实际产生的费用。

这一章节的内容在CIE会计考试的选择题中比较常见,也可以在paper2中作为一个已知条件和做报表的题目一起考察。下面我们来看2道选择题。

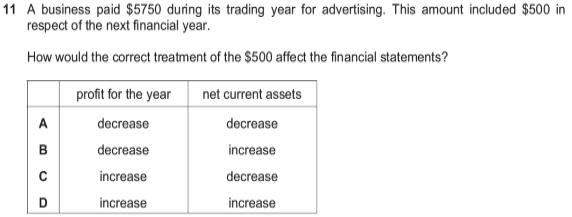

已知企业现金支付的广告费用是$5750,其中包含了$500的预付款,那么调整后,广告费用比实际支付的金额减少$500,利润增加$500, 同时这笔金额会显示为current-asset中,因此net current assets增加。 答案:D (w16_11)

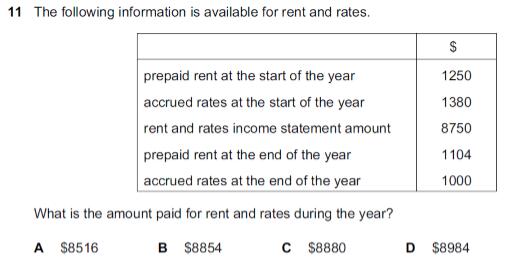

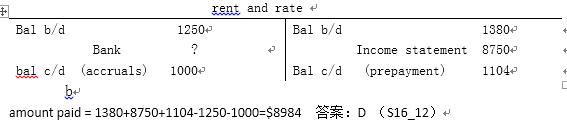

这一题稍微复杂一些,首先要明白表格中每一个数字,分别是年初预付今年的租金$1250, 年初应付开支(rates即开支/花费)$1380,实际的租金和开支是$8750,年末预付下一年的租金$1104,应付而未付的开支$1000,问题是今年现金支付的金额是多少。这种题目可以通过一个T型账户把已知条件列出来,根据账户平衡去计算。

关于:A-level会计:应付和预付费用的调整 小编就分享到这里了,希望对你有帮助。

4008506500

4008506500

关注微信公众号

关注微信公众号

添加微信客服

添加微信客服

Copyright 2008-2017 ALEVEL.OGR.CN All Rights Reserved Powered by KEWO Powered by marler.cn